حذف رمز دوم کارتهای بانکی؛ ابهامات کاربران و پاسخهای بانک مرکزی

هفتهی گذشته در خبرها خواندیم که انتهای اردیبهشت مهلت بانک مرکزی به پایان میرسد و از اول خرداد، رمز دوم ایستا یا دائمی وجود نخواهد داشت. طبق اطلاعیهی بانک مرکزی کاربران از این تاریخ باید برای انجام تراکنشهای اینترنتی از روشهای جایگزین استفاده کنند؛ مثلا رمز دوم پویا یا یکبار مصرف که هر بار پس از درخواست کاربر ساخته میشود و تا 60 ثانیه بعد قابل استفاده خواهد بود. اما در حالی که چند روز دیگر مهلت بانک مرکزی به پایان میرسد، هنوز بسیاری از کاربران شبکه بانکی نمیدانند حذف رمز دوم کارتهای بانکی به چه شکل انجام میشود. در ادامه با این مطلب همراه باشید تا ابهامات موجود را پاسخ دهیم.

چرا باید رمز دوم ایستا حذف شود؟

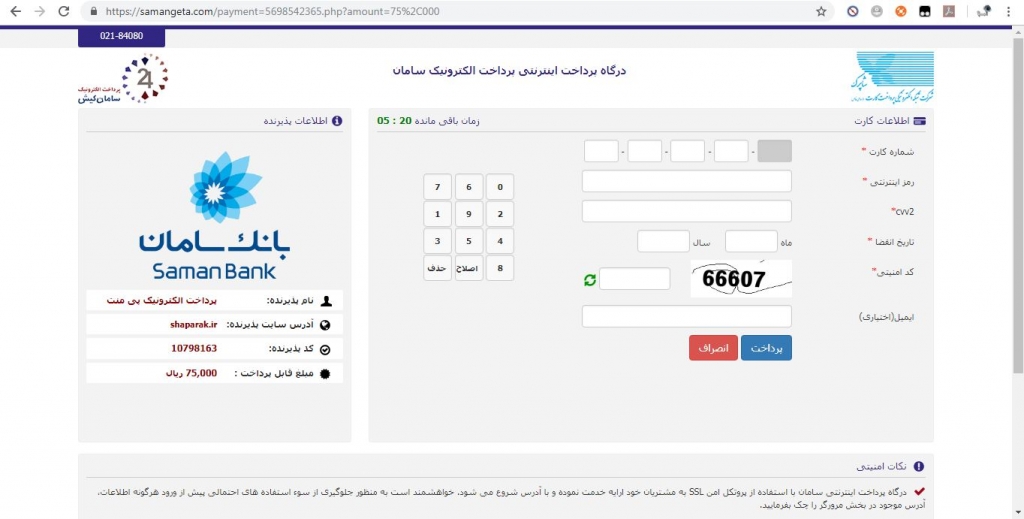

حتما شما هم شنیدهاید که از موجودی بانک برخی افراد بدون اطلاع خودشان برداشت شده است. یکی از شایعترین روشها برای این نوع سرقت «فیشینگ» نام دارد و درسالهای اخیر در کشورمان مرسوم شده است. در این روش سارق، یک وبسایت جعلی برای پرداخت آنلاین طراحی میکند و از شما میخواهد اطلاعات کارت بانکی را در آن وارد کنید. کاربر هم بدون توجه به جعلی بودن صفحه، با دست خودش اطلاعات کارت و رمز دوم ایستا یا دائمی را در دیتابیس سارق ثبت میکند و امکان سرقت را فراهم می آورد.

نمونه یک صفحه فیشینگ که مشابه صفحه پرداخت بانک سامان طراحی شده است

بانک مرکزی برای رفع این مشکل در تاریخ شهریور 97 سندی را به نام «الزامات پویا در تراکنشهای مبتنی بر کارت» تدوین و به مدیران بانکها و موسسات اعتباری ابلاغ کرده بود. معاون بانک مرکزی در توضیح این سند میگوید:

با افزایش بهرهگیری مشتریان بانکی از خدمات بانکداری و پرداخت الکترونیکی، میزان جرائم مرتبط با سوء استفاده از اطلاعات محرمانه مشتریان علیالخصوص رمزهای کارتهای بانکی نیز افزایش یافته است و این امر نشان میدهد که راهکارهای پیشین تولید و استفاده از اطلاعات محرمانه، توان مقابله با حملات گسترده امروزی را ندارند. لذا به منظور صیانت از حقوق مشتریان بانکی و کاهش مخاطرات مرتبط با رمزهای کارتهای بانکی بهخصوص رمز دوم کارتهای بانکی که در تراکنشهای بدون کارت به کار گرفته میشوند شرایط و ضوابط مرتبط با پویاسازی رمزهای کارت در قالب سندی با عنوان الزامات رمزهای پویا در تراکنشهای مبتنی بر کارت تبیین شده است. به این ترتیب با اجرایی شدن این الزامات، مخاطرات مرتبط با رمزهای ایستای کارتهای بانکی تا حد زیادی کاهش پیدا خواهد کرد و تلاش مجرمان و سوء استفاده کنندگان در سرقت و به کار بردن رمزهای ایستای کارتهای بانکی با شکست مواجه خواهد شد.

ابهامات کاربران و پاسخهای بانک مرکزی

تا اینجا به طور قطعی میدانیم که حذف رمز دوم کارتهای بانکی (به شکل فعلی) اول خرداد اتفاق میافتد و پس از آن برای پرداخت آنلاین، باید از رمزهای جدید استفاده کنیم. اما کمی جستوجو در فضای مجازی نشان میدهد ابهامات مختلفی در این مورد وجود دارد. در ادامه میخواهیم برخی از پرتکرارترین سوالات کاربران را با استناد به اطلاعیههای بانک مرکزی پاسخ دهیم.

رمزهای جدید به چه شکل عمل می کنند؟

بانک مرکزی میگوید انتخاب روش جایگزین را بر عهده بانکها قرار داده است. در بخشنامه منتشر شده روی سایت بانک مرکزی در این مورد میخوانیم: «در صورتی که بانک بتواند راه حل مطمئن دیگری را اجرایی کند که با تایید بانک مرکزی، متضمن تایید هویت قوی مشتری پیش از برداشت از حساب مشتری باشد، میتواند از این راهکار به عنوان جایگزین رمز پویا استفاده کند».

اما دو روش که تا اینجا به گوش میرسد یکی اپلیکیشنهایی هستند که رمز دوم پویا و یکبار مصرف برای هر تراکنش کاربر ایجاد میکنند و توسط برخی از بانکها منتشر شدهاند. روش دیگر نیز میتواند این باشد که هربار موقع انجام تراکنش یک رمز جدید و یکبار مصرف با استفاده از پیامک به دست کاربر برسد.

در مجموع باید گفت تصمیمگیری در این مورد به عهده بانک عامل کارت شماست، اما به طور کلی، طبق ابلاغ بانک مرکزی رمزهای پویا 60 ثانیه عمر دارند، فقط یک بار قابل استفاده هستند و باید حداقل 7 رقم باشند.

آیا رمز ایستا یا دائمی به شکل کامل حذف می شود؟

معاون بانک مرکزی در اخبار سراسری سیما گفت: «تراکنش شارژ و قبض؛ بدون سقف از طریق تلفنبانک و اینترنتبانک و مانند آن مشمول رمز یکبار مصرف نمیشود و برای کسبوکارهای نوپا هم تا سقف 500 هزار تومان در روز میتوان از رمز عادی استفاده کرد، اما بالاتر از این مبلغ را بانک به مشتری اعلام میکند تا رمز دوم یکبار مصرف بگیرد.»

برای دریافت رمز جدید چه زمانی باید به بانک مراجعه کنیم؟

پیش از این در اطلاعیه بانک مرکزی آمده بود که کاربران باید برای راهاندازی خدمات رمز یکبار مصرف به شعبات بانک عامل خود مراجعه کنند. اما معاون بانک مرکزی در اخبار سراسری سیما اعلام کرد زمانبندی پایان اردیبهشت برای عملیاتی کردن حذف رمز دوم کارتهای بانکی مربوط به بانکهاست. بانک خودش با مشتریها تماس میگیرد و زمان و نحوه فعالسازی رمز دوم را به اطلاع آنها میرساند.

آیا دریافت رمز جدید هزینه دارد؟

طبق اطلاعیهی بانک مرکزی جایگزینی رمزهای دوم پویا به جای رمزهای دوم ایستا به عنوان یکی از برنامههای ارتقای سطح امنیتی نظام بانکی مطرح است و با توجه به این که امنیت، بخش لاینفک هر خدمتی است، نباید هیچ هزینهای از دارندگان کارت و مشتریان بانکی اخذ شود.

آیا استفاده از رمزهای جدید فقط با گوشی هوشمند ممکن است؟

در اطلاعیهی بانک مرکزی میخوانیم: «به منظور پشتیبانی حداکثری از مشتریان ضرورت دارد امکانات ارائه رمز محدود به استفاده از برنامههای کاربردی گوشیهای هوشمند نشده و ارائه آن از طریق سایر ابزارها نظیر پیامک، پیامرسانهای داخلی مجاز و نظایر آن برای مشتریان بانکها نیز حسب تشخیص بانک فعال شود.»

در نهایت برخی کاربران نیز گفته بودند اپلیکیشنهایی که برخی بانکها برای صدور رمز پویا منتشر کردهاند، موقع نصب دسترسیهای عجیبی از کاربر تقاضا میکند، مثل دسترسی به دوربین، مکان جغرافیایی و کارت حافظه، اما هنوز هیچ بانکی در این مورد توضیح نداده است. به نظر شما دسترسی به این بخشها برای صدور رمز پویا لازم است؟

در صورتی که ابهام دیگری دارید یا سوالی از قلم افتاده میتوانید پاسخ آن را در بخش کامنتها دریافت کنید.

اگر واقعا به فکر بالا بردن امنیت هستن (که البته نیستن و فقط میخوان کنترل خودشون رو ببرن بالا) بجای این کارا این همه که تبلیغ اهدای عضو میکنن تبلیغ در زمینه نحوه تشخیص درگاه پرداخت مطمئن درست میکردن و بعد مردم رو تشویق میکردن اس ام اس کارت خودشون رو فعال کنن. اکثر اون هایی که ازشون به صورت دوره ای پول برداشته میشد به دلیل نداشتن اس ام اس کارت بوده وگرنه ادم براش اس ام اس کسری پول بیاد میفهمه و سریعا پیگیری میکنه نه اینکه ده بار از حسابت پول کسر بشه و تو روحتم خبردار نباشه

اول تهدید کردن که هرکی اول خرداد نگیره دیگه کارش تمومه، بعد گفتند خیر منظور ما خود بانکها بود، بعد گفتند حالا تا سقف ۵ میلیون فعلا نیازی نداره، الان میگن اصلا ولش کن! :))

چه چیز مسخرهای بجای این کارها. تبلیغ بکنین تا مردم بفهمن چه صفحه ای درست هست چی نیست. سطح یادگیری مردم بالاببرین نه اینکه چهل تا کار برای یک پرداخت ساده بخوان انجام بدن. فقط همیشه همه چیزو پیچیده تر میکنیم بجای ساده تر کردن. کلا هزارتا راه حل داره اینا بدترینش و انتخاب میکنن.

لطفا امکان پرینت مقالات تون رو به وبسایتتون اضافه کنید

بانک ملی که فعلاً فقط از طریق اپلیکیشن ۶۰ به علاوۀ «رمزبان» رمز یکبار مصرف ارائه می ده و روشهای دیگه ای فعال نکرده. بانک صادرات هم که اعلام کرده از طریق اپلیکشین صاپ این کار رو می کنه و راه دیگه ای اعلام نکرده. این طرز رفتار در تضاد با بند آخر اعلامیه بانک مرکزیه و باید اصلاح بشه.

ما در دفتر پیشخوان روزانه صدها تراکنش و پرداخت اینترنتی انجام میدهیم تکلیف ما چیست اینکه با کلی شلوغی مراجعه کننده برای هرکدوم باید صبر کنیم و از هر حساب رمز دوم بگیریم…خنده داره واقعا

قشنگ معلومه بدون برنامه ریزی دارن این کارو می کنن، اصلا اینجوری امنیت میاد پایین تر.. بعدم الان یه شارژو میتونی تو ۳۰ ثانیه بگیری اونجوری باید وایستی اِسِ رمزت بیاد، چرا آخه..!؟

ظاهرا برای چنین پرداخت هایی میشه از رمز دائم استفاده کرد

با عرض سلام وپوزش مجدد درباره این ابلاغیه جدیدی که پیرامون تغییر رمز دوم با نک ها واینکه رمزدوم کلیه بانک ها از اول خرداد همین امسال تغییرمی کند وبه رمزدوم به اصطلاح یکبار مصرف تبدیل می شود اولا خواستم مراتب مخالفت بسیار شدیدم با این طرح را اعلام کنم ودرثانی خواستم بپرسم که آیا این مورد درباره بانک پارسیان هم صادق است یا خیر؟درصورتی که صادق نباشد فی به المراد.امیدوارم که شامل بانک پارسیان به هیچ عنوان نباشد.درغیراین صورت لطفا تمهیداتی اتخاذکنید که بدون مراجعه به بانک ها ودستگاه های ای تی ام از طریق اینترنتی ویا تلفنی(تلفن ثابت بصورت آتوماسیون گونه) این مهم میسورگردد.ضمنا لازم به ذکر است که تا اطلاع ثانوی بنده دسترسی به دستگاه موبایل ندارم.همچنین پیشنهاد می شود که همانگونه که از طریق سامانه های ۱۸۱۸ و۲۰۲۰ و۱۵۲۱و…می توان هزینه های آبونمان تلفن وبرق و…را پرداخت نمود برای تغییر رمزوسایر عملیات بانکی از طریق تماس با فقط وفقط تلفن ثابت مرتبط با بانک پارسیان بتوان چنین عملیاتی را بطور خودکار هر بار انجام داد.

بنده به ضرس قاطع براین باورم که طرح جدید مزبور آسیب جدی به محبوبیت بانک ها اعمال می کندوبسیاری از فعالیت های بانکی را بشدت مختل ومغشوش می کندواصلا وابدا موجه وپذیرفتنی نیست.من نوعی که می خواهم مثلا هزینه شارژهای مختلف را بپردازم ویا بر میزان سپرده های صندوق های بانکی ام هرازچندگاهی بیفزایم و…دیگرنمی توانم کمافی السابق این موارد را انجام دهم واین یعنی لطمات جبران ناپذیر برکارائی ومحبوبیت بانک ها.

به نظرمن یا هر چه سریعتر وبلادرنگ بشدت ازادامه این کار بپرهیزید وطرح مزبور را کاملا منتفی وابطال کنید ویا این که تمهیداتی اتخاذ کنید که از طریق تماس های تلفنی(فقط تلفن ثابت)بتوان این مهم راهر بار بطور آتوماسیون گونه پیاده نمود.

همانگونه که از طریق سامانه هائی نظیر ۱۵۲۱ و۲۰۲۰ و…می توان قبوض مختلف را از طریق تلفن ثابت پرداخت نمود سامانه های مشابه ای را برای تغییر احتمالی رمزدوم درنظربگیرید.هرچندکه بنده بشدت مخالف پیاده کردن طرح رمز دوم یکبارمصرف می باشم واصلا وابدا ادامه آن را توصیه نمی کنم.در واقع با اتخاذ این طرح عملا رمز دوم بانکی کارائی خود را ازدست می دهدوبهره وری ومحبوبیت بانک ها به میزان معتنابهی کاسته می شود.لذا لطفا یا این طرح را سریعا ابطال کنید ویا این که طرح های پیشنهادی امثال بنده را مدنظر داشته باشید.

پیشاپیش از هرگونه اقدامات داهیانه تان سپاس گزارم.لطفا از طریق پست الکترونیکی ویا رسانه های جمعی پیرامون این معضل پیش آمده در اسرع وقت پاسخی مبسوط ارائه نمائید.

سپاسگزارم

با تشکر

کاوه یوسف زاده

17/۲/۱۳۹۸

سلام

لطفا علاوه برای که خوشبختانه تراکنش های کمتر از ۵۰۰هزارتومان را از این مورد مستثنی نموده اید وکاربران همچنان بارمزدوم ایستا می توانند ادامه فعالیت کنند درمورد تراکنش های مرتبط با صنوق های سرمایه گذاری پارسیان هم حتما این مورد را لحاظ کنید.به گونه ای که با رمز دوم ایستای فعلی بتوان فعالیت های مرتبط با صندوق های سرمایه گذاری را از طریق صرفا اینترنتی انجام داد.ممنون

دوست عزیز دیجی کالا فروشگاه اینترنتی هست نه قانون گذار این مملکت

سلام

لطفا علاوه برای که خوشبختانه تراکنش های کمتر از ۵۰۰هزارتومان را از این مورد مستثنی نموده اید وکاربران همچنان بارمزدوم ایستا می توانند ادامه فعالیت کنند درمورد تراکنش های مرتبط با صنوق های سرمایه گذاری پارسیان هم حتما این مورد را لحاظ کنید.به گونه ای که با رمز دوم ایستای فعلی بتوان فعالیت های مرتبط با صندوق های سرمایه گذاری را از طریق صرفا اینترنتی انجام داد.ممنون

به جای فیشینگ مینوشتی «ماحیگیری» جالبتر میشد.

اگر اشتباه نکنم این اصطلاح توسط جادی عزیز جا انداخته شد که ترجمه جالبی هم هست

هدف اپلیکیشن اینه

‘همه باید تحت کنترل باشن’

این جریان به حدی فکر نشدهست که از الان مشخصه کلی مشکل قراره پیش بیاد.