تیکتاک بمب ساعتی در چین

«کایل باس»، مدیر و بنیانگذار صندوق پوششی مدیریت سرمایهی «هایمن»، هشدار میدهد؛ هشداری دربارهی یک بمب ساعتی در نظام بانکی چین که هر لحظه در شرف انفجار است.

طی 10 سال گذشته، داراییهای نظام بانکی چین از کمتر از 3 تریلیون دلار به 34 تریلیون دلار، معادل حدود 340درصد از تولید ناخالص داخلی آن کشور بالغ شده است. تنها بهمنظور سنجش این ارقام باید بدانیم نظام بانکی ایالات متحده با داراییهایی نزدیک به 16.5 تریلیون دلار، یعنی داراییهایی معادل 100درصد از تولید ناخالص داخلی خود به استقبال بحران مالی رفت. باس در نامهای که 10ام فوریهی امسال خطاب به سرمایهگذاران منتشر کرده، مینویسد: “اعتبارات بانکی هیچگاه رشدی سریعتر یا گستردهتر از آنچه طی دههی گذشته در چین شاهدش بودیم، تجربه نکرده است.“

رشد بیسابقه نظام اعتباری

باس میافزاید: “نظام بانکی چین از نظر داراییها تنها در 10 سال گذشته از کمتر از 3 تریلیون دلار به بیش از 34.5 تریلیون دلار رشد داشته است. هیچ نظام اعتباری در طول تاریخ چنین نرخ رشدی را از سر نگذرانده و این اتفاق بیسابقه است.” باس همچنین مینویسد بانکهای چینی از محصولات مدیریت ثروت در جهت سرعتبخشی به فرآیند رشد و دور زدن محدودیتهای وامدهی بهره میبرند. به گفتهی باس، بانکهای چینی مجازند تا تنها 75درصد از ذخایر و سپردههای خود را صرف وام کنند. یکی از راههای افزایش این میزان، ارایهی محصولات مدیریت ثروت مثل طرحهای پسانداز بانکی است که نه تنها مشمول محدودیت 75درصدی نمیشوند، بلکه ضمن ایجاد درآمد، اغلب امکان پرداخت تضمینی بهره و اصل سرمایه را به سرمایهگذاران فراهم میآورند.

موسسهی اعتبارسنجی Standard & Poor’s ماه گذشته در گزارشی با تاکید بر محصولات مدیریت ثروت، اعلام کرده بود: “اتکای روزافزون به این محصولات به منظور مدیریت نسبتهای سرمایهی تنظیمی میتواند به کل داراییهای سرمایهای حقیقی بانکها آسیب برساند.” این بدان علت است که چنین ابزارهایی تنها تا مادامی که در بازگرداندن سودهای وعده داده شدهی خود دچار مشکل نشده باشند، در ترازنامههای مالی گنجانده نمیشوند. باس در این میان نوع مشخصی از این محصولات با نام “حقوق ذینفعتر است” یا TBRs را برجسته میکند و مینویسد: “اگر شناختهشدهترین و پرسروصداترین شیوهی دور زدن محدودیت نرخ سپرده و نسبت وام به سپرده استفاده از محصولات مدیریت ثروت باشد، TBRs همانا موذیانهترین و بیسروصداترین این شیوههاست.” به زعم باس، TBRs که به دور از چشم تنظیمکنندگان بازار، درصدد پنهان کردن ضرر و زیان ناشی از وامهاست، همان بمب ساعتی است که در شرف انفجار است. باس چنین توضیح میدهد:

“وقتی وامی با گذشت چند ماه از سررسید آن، به صف مطالبات غیرجاری بانکی نزدیک میشود، بانکهای چینی معمولا آن را از ترازنامه خارج میکنند. بدون آنکه بخواهیم به تمام ریزهکاریهای انجام این کار بپردازیم، فرض اصلی بر آن خواهد بود که این مطالبهی غیرجاری به یک شرکت امانی منتقل شده و بانک همچنان نقش ضامن را ایفا خواهد کرد؛ بدان معنا که ریسک اعتباری همچنان متوجه بانک خواهد بود. در عوض، بانک میتواند بستانکاری موردنظر را در قالب «دریافتی ذینفعتراست» یا TBR ضبط کند. اما این برای بانکهای چینی واجد چه پیامدهایی است؟ این پرسش یک پاسخ بد و یک پاسخ بدتر دارد. پاسخ بد آن است که در میزان سرمایهی بانکهای چینی، یعنی ذخیرهی سرمایهی سهام احتیاطی آنان، به شدت مبالغه میشود. یک TBR در قیاس با وامی معمولی که در ترازنامهها ثبت میشود، نیازمند کنار گذاشتن سرمایهای به مراتب کمتر است. تنظیم نسبتهای سرمایهی بانکی گزارش شده در تناسب با این تغییرات سبب میشود نسبتهای سرمایهی اصلی درجهی یک از مقدار معقول 8 الی 9 درصد به سطوح ناکافی 5 الی 6درصدی نزول پیدا کند. اما خبر بدتر آنکه TBRs از آنجایی که برای پنهان کردن ضرر و زیانهای ناشی از وامها به کار گرفته میشود، یکی از بزرگترین بمبهای ساعتی در شرف انفجار در نظام بانکی چین است.“

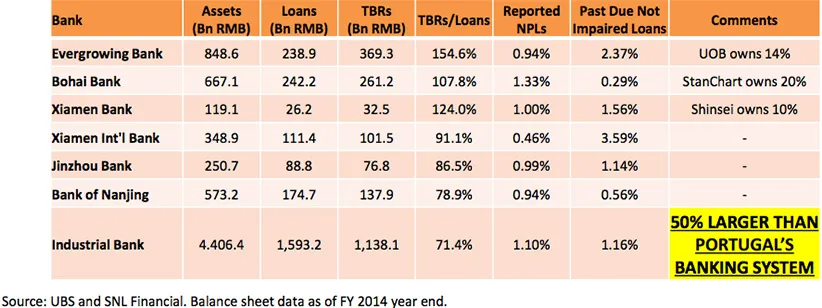

باس همچنین با ارایهی جدول زیر روشن میکند که استفاده از راهبرد TBRs تا چه حد در میان بانکهای چینی متداول است. او ضمن تاکید بر ستون نسبت TBRs به وامها که نشان میدهد در برخی موارد بانکها بیش از وامها، از TBRs استفاده میکنند، میگوید: “میتوان حدس و گمانهای گوناگونی دربارهی امکان جمعآوری و بازپرداخت چنین وامهایی در آینده داشت؛ اما برداشت ما این است که نظام بانکی همین حالا هم متحمل ضررهای هنگفتی شده است.“

باس اضافه میکند: “TBRs، محصولات مدیریت ثروت و بیش از 8هزار شرکت تضمین اعتبار، بخش اعظمی از نظام بانکی سایه چین را تشکیل میدهند؛ نظامی که تنها در 3 سال گذشته تا 600درصد رشد پیدا کرده است. این همانجایی است که اولین معضلات اعتباری، به دور از چشم تنظیمکنندگان، در حال پدیدار شدن هستند.” باس که به درستی بحران رهن مسکن در سال 2008 را پیشبینی کرده و از آن متنفع شده بود، حالا بر این باور است که چین باید در نهایت برای مدیریت و مهار این بحران، ارزش پول ملی خودش را کاهش بدهد. باس در واقع یکی از معدود مدیران صندوقهای پوششی است که بر علیه واحد پولی چین، یوآن، شرط بسته است؛ چنان که اکنون بخش عمدهای از بودجهی صندوق سرمایه هایمن صرف سلففروشی یوآن شده است.

او در پایان میگوید: “دولت چین از ظرفیت و میل لازم برای انجام هر آن کاری برخوردار است که برای جلوگیری از فروپاشی نظام بانکی آن ضروری است. چین بانکهای خود را نجات خواهد داد و رنمینبی، واحد پول رسمی آن، دریچهی عادیسازی وضعیت خواهد بود. این همان ماموریتی است که هر دولتی در جایگاهی مشابه قرار میگرفت، ناگزیر از انجام آن بود. چین باید از گوش سپردن به سخنان و راهکارهای امثال «هاروهیکو کورودا»، رییس بانک مرکزی ژاپن، «کریستین لاگارد»، رییس صندوق بینالمللی پول و «جوزف استیگلیتز»، اقتصاددان آمریکایی دست کشیده و به این بیاندیشد که چگونه میتواند خود و نظام بانکیاش را از فاجعهای قریبالوقوع در امان بدارد.“

منبع: businessinsider